El comercio mantendrá niveles discretos en 2013

Tras el débil crecimiento registrado en 2012 debido a que las economías europeas siguen afrontando problemas

15 abril 2013 |

Según la información facilitada por los economistas de la OMC el 10 de abril de 2013, el ritmo de crecimiento del comercio mundial bajó a 2% en 2012 en comparación con 5,2% en 2011, y se prevé que siga siendo lento, de alrededor de 3,3%, en 2013, mientras la desaceleración económica en Europa continúa reduciendo la demanda mundial de importaciones.

La abrupta desaceleración del comercio en 2012 se ha atribuido al lento crecimiento de las economías desarrolladas y los repetidos episodios de incertidumbre acerca del futuro del euro. La escasa producción y el elevado desempleo en los países desarrollados redujo las importaciones y el ritmo de crecimiento de las exportaciones en las economías desarrolladas y en desarrollo.

La mejora de las perspectivas económicas de los Estados Unidos en 2013 sólo compensaría parcialmente la debilidad continuada de la Unión Europea, cuya economía, según estimaciones generalmente aceptadas, se mantendrá estacionaria o incluso se contraerá ligeramente durante el año.

El crecimiento de China debería seguir siendo más rápido que el de otras economías importantes, amortiguando así las repercusiones de la desaceleración, pero las exportaciones seguirán limitadas por la escasa demanda en Europa. El año 2013 parece llamado a ser así casi una repetición de 2012, con una lenta expansión del comercio y la producción, por debajo de sus promedios a largo plazo (gráfico 1).

"Los acontecimientos de 2012 deben servir para recordar que las deficiencias estructurales de las economías puestas de manifiesto por la crisis económica no se han subsanado por completo, a pesar de los importantes progresos realizados en algunos sectores. La reparación de esas fisuras debe ser la prioridad para 2013", ha señalado el Director General Pascal Lamy.

"Los intentos de las economías desarrolladas de establecer un equilibrio entre el crecimiento a corto plazo y las limitaciones fiscales cada vez más estrictas han dado resultados desiguales hasta la fecha, y se ha hecho patente la dificultad de lograr una combinación adecuada de políticas. De modo similar, sigue sin estar claro hasta qué punto han avanzado las economías en desarrollo en la reducción de su dependencia de la demanda externa.

"Mientras persista la debilidad económica mundial, las presiones proteccionistas aumentarán y, con el tiempo, podrían llegar a ser abrumadoras. La amenaza del proteccionismo quizás sea mayor ahora que en cualquier otro momento desde el comienzo de la crisis, dado que otras políticas ensayadas para restablecer el crecimiento no han dado resultado.

Para impedir una caída autodestructiva hacia el nacionalismo económico es necesario que los países reorienten su atención hacia el fortalecimiento del sistema multilateral de comercio. El comercio puede ser una vez más un motor de crecimiento y una fuente de vitalidad para la economía mundial, y no solo un barómetro de inestabilidad. El camino está abierto ante nosotros; lo único que necesitamos es voluntad para recorrerlo", ha dicho el Sr. Lamy.

La estimación preliminar del 2,0% del crecimiento del comercio mundial en 2012 es inferior en 0,5 puntos porcentuales a la previsión más reciente, del 2,5% de la OMC, de septiembre de 2012. La desviación se explica sobre todo por los resultados peores de lo previsto del segundo semestre en las economías desarrolladas, que sólo registraron un incremento del 1% en las exportaciones y una reducción del 0,1% en las importaciones durante el año. El crecimiento de las exportaciones de las economías en desarrollo (entre las que se incluye, a los efectos del presente análisis, la Comunidad de Estados Independientes) coincidía con las predicciones anteriores, pero las importaciones crecieron menos de lo esperado. Los economistas de la OMC han señalado la dificultad de calcular sus proyecciones comerciales para 2013 y 2014 debido a la disparidad de perspectivas de los Estados Unidos y la UE.

Esas cifras se refieren al comercio de mercancías en términos de volumen, es decir, ajustadas para tener en cuenta la inflación y los tipos de cambio, pero las corrientes comerciales nominales (valor en dólares) tanto de mercancías como de servicios comerciales muestran tendencias similares.

En 2012, el valor en dólares de las exportaciones mundiales de mercancías sólo aumentó en dos décimos de 1 punto porcentual (es decir, un 0,2%) hasta llegar a 18,3 billones de dólares EE.UU., o sea que se mantuvo básicamente sin cambios. El crecimiento más lento del valor en dólares del comercio mundial en comparación con el comercio en términos de volumen se explica por el descenso de los precios de las mercancías objeto de ese comercio. Entre las mayores reducciones de precios figuran los de productos básicos como el café (-22%), el algodón (-42%), el mineral de hierro (-23%) y el carbón (-21%), según las estadísticas de precios de los productos básicos del FMI.

En 2012, el valor de las exportaciones mundiales de servicios comerciales aumentó apenas un 2%, hasta alcanzar 4,3 billones de dólares, y las tasas de crecimiento fueron muy diferentes en los distintos países y regiones. Por ejemplo, las exportaciones de servicios comerciales de los Estados Unidos aumentaron en un 4%, mientras que las de Alemania se redujeron en un 2% y las de Francia en un 7%. Por otra parte, las importaciones registraron descensos acusados en varios países europeos, entre ellos Italia (-8%), Francia (-10%), Portugal (-16%) y Grecia (-18%).

Los economistas coinciden en pronosticar para 2013 una tasa de crecimiento de la producción mundial de 2,1% a los tipos de cambio del mercado (sin modificar desde 2012). El riesgo de que los resultados sean inferiores a ese pronóstico es considerable, y está relacionado principalmente con la crisis de la deuda soberana en Europa.

El ajuste fiscal acelerado en los Estados Unidos podría también socavar el pronóstico si las negociaciones presupuestarias de última hora entre los poderes ejecutivo y legislativo conduce a cálculos erróneos. Como siempre, es posible que acontecimientos imprevisibles, tales como tensiones geopolíticas o desastres naturales, tengan efectos de distorsión del comercio.

En un tono más positivo, algunos factores que entorpecieron el crecimiento del comercio en 2012 podrían disminuir en 2013, como por ejemplo la reciente disputa territorial que enturbió las relaciones comerciales entre el Japón y China.

Los indicadores de la producción, la percepción empresarial y el empleo del primer trimestre de 2013 presentan un cuadro desigual de las condiciones económicas actuales. Los índices de los gestores de compras dan a entender que es posible que el ritmo descendente de la eurozona se haya acelerado a pesar de la resiliencia constante de Alemania. Al mismo tiempo, los Estados Unidos han registrado un crecimiento sólido en el sector manufacturero, el crecimiento de la producción del Japón ha sido menos negativo, y China y la República de Corea dan signos de mejorar moderadamente.

En los Estados Unidos, la tasa de desempleo pasó recientemente al 7,6%, su nivel más bajo desde antes de la crisis económica, mientras que en la zona del euro esa tasa se mantiene en torno al 12%. En conjunto, esos indicadores apuntan a una débil demanda de importaciones en Europa, aun cuando las condiciones mejoren gradualmente en otras partes. Habida cuenta del gran peso de la UE en las importaciones mundiales (el 32% en 2012 si se incluye el comercio dentro de la UE, y el 15% si se excluye ese comercio), esa debilidad parece indicar que el crecimiento del comercio será lento en los primeros meses de 2013.

Más datos sobre la evolución del comercio en 2012

Las estadísticas de la OMC sobre la evolución a corto plazo del comercio ponen de manifiesto la disparidad de los resultados comerciales de las principales economías a lo largo de 2012. En el gráfico 2 se muestran los índices de los volúmenes trimestrales del comercio de mercancías ajustados en función de las variaciones estacionales de los Estados Unidos, la UE, el Japón y las economías en desarrollo de Asia (incluida China). Las exportaciones al resto del mundo de los Estados Unidos y la UE (es decir, exportaciones a países no pertenecientes a la UE) siguieron siendo relativamente sólidas durante la mayor parte del año, antes de decaer ligeramente en el cuarto trimestre (T4). Asimismo, las exportaciones asiáticas se mantuvieron en un nivel relativamente elevado, y acabaron el año con resultados positivos tras haber experimentado una pausa en el tercer trimestre (T3).

Mientras tanto, los envíos de mercancías del Japón disminuyeron en un 11% en los dos últimos trimestres del año. Al parecer, ese descenso se debió al deterioro del comercio del Japón con China. Las cifras anuales sobre el comercio de mercancías expresado en dólares muestran que el valor de las exportaciones del Japón se redujo en un 3% en 2012. Sin embargo, los envíos a China, que representan aproximadamente el 20% de las exportaciones del país, se redujeron en un 11% interanual, mientras que las exportaciones a otros destinos sólo descendieron en un 1%.

En cuanto a las importaciones, la UE mantuvo su reciente trayectoria descendente, de modo que las importaciones procedentes del resto del mundo en el cuarto trimestre se redujeron en un 5% respecto de su nivel de mediados de 2011, y las importaciones procedentes de los demás países de la UE (es decir, el comercio intra-UE) disminuyeron en la misma proporción.

Las importaciones japonesas registraron un sólido crecimiento durante la mayor parte del año, antes de reducirse en un 6% en el cuarto trimestre. El aumento de las importaciones en los trimestres anteriores se debió en parte al incremento de las compras de combustibles del extranjero para su uso en la generación de electricidad en centrales térmicas

Chart 2 - Quarterly merchandise trade flows of

selected economies, 2010Q1-2012Q4

Seasonally adjusted volume indices, 2010Q1=100

Source: WTO Short-term trade statistics.

convencionales, tras haber perdido capacidad de producción en las centrales nucleares a raíz del desastre de Fukushima. El valor en dólares de las importaciones japonesas aumentó en un 3,5% en 2012, pero las importaciones procedentes de la Arabia Saudita aumentaron en un 8% y las compras de Qatar (sobre todo de gas natural) se incrementaron en un 19%. En 2012, el déficit del comercio de mercancías del Japón, de 87.000 millones de dólares, fue el mayor registrado nunca para el país en una serie de datos que se remontan hasta 1948.

Los resultados por trimestres del comercio de servicios comerciales muestran una tendencia similar a la registrada del comercio de mercancías, y el crecimiento interanual expresado en dólares se mantuvo sin cambios o se redujo en Europa, al tiempo que aumentó en otras regiones. Pueden consultarse más estadísticas comerciales a corto plazo en el portal de estadísticas de la OMC.

El crecimiento del comercio de mercancías en 2012 fue mucho menor de lo que cabría prever teniendo en cuenta la tasa de crecimiento del producto interno bruto (PIB) mundial correspondiente a ese año. En condiciones normales, la tasa de crecimiento del comercio suele ser dos veces mayor que la del PIB, pero en 2012, la proporción entre el crecimiento del comercio y el crecimiento del PIB descendió a 1:1. Para 2013 no se prevén cambios en el crecimiento del PIB mundial, pero sí un retorno parcial a la proporción habitual entre el crecimiento del comercio y el del PIB, debería pasar en 2013 a ser de 1,6:1 y, en 2014, de 1,8:1.

A pesar de que la tasa de crecimiento del volumen del comercio fue inusualmente baja en 2012, la proporción correspondiente a las exportaciones mundiales de mercancías y servicios comerciales en el PIB mundial expresado en dólares corrientes sólo descendió ligeramente, desde un nivel aproximado del 32%, y se mantuvo cerca de su valor máximo del 33% alcanzado en 2008 (gráfico 3).

Por último, hay que tener presente que el ritmo más lento del crecimiento económico en Europa tiene repercusiones desproporcionadas en el comercio mundial debido a que, por convención, incluimos el comercio entre países de la UE en las cifras totales de los intercambios mundiales. Sin embargo, si tratásemos a la UE como la entidad única que es a efectos de la política comercial, la desaceleración del comercio mundial en 2012 no parecería tan extrema. En ese caso el crecimiento del comercio mundial en 2012 habría sido del 3,2%, en lugar del 2%.

Otra perspectiva en relación con el pronóstico comercial

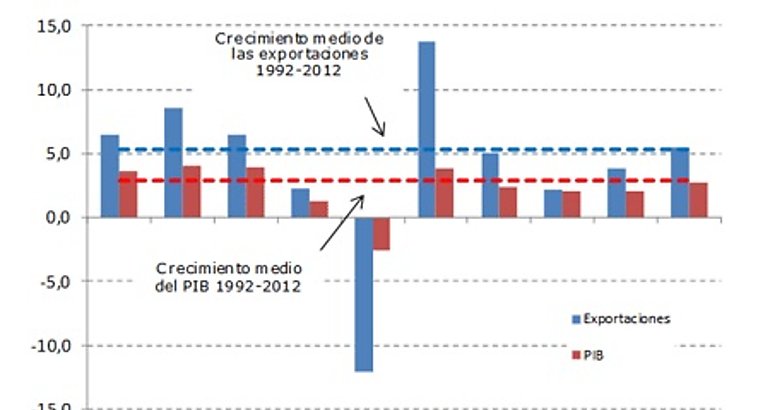

La tasa de crecimiento de 3,3% del comercio de mercancías pronosticada por la OMC para 2013 se sitúa por debajo del promedio de 5,3% en los 20 últimos años (1992-2012) y muy por debajo del promedio de 6% alcanzado en los años anteriores a la crisis (1990-2008) (gráfico 4). La diferencia respecto del promedio de los 20 últimos años es menor en el pronóstico a dos años vista para 2014 (5%), pero sigue por debajo del promedio. La diferencia entre la tendencia anterior a la crisis y los valores actuales y previstos para el comercio mundial parece ir en aumento, aunque lentamente. Si nuestro pronóstico se cumple, la diferencia, expresada como porcentaje, será del 17% en 2013 y del 17,8% en 2014.

En algún momento futuro, la tasa de crecimiento del comercio volverá a sobrepasar el promedio de los 20 últimos años, aunque sólo sea porque ese promedio sigue descendiendo conforme transcurren los años de crecimiento inferior a la media. Lo que queda por ver es si llegará a recuperar su tendencia anterior a la crisis y en qué momento. Además del cambio duradero en la serie, todo parece indicar que el ritmo de crecimiento fundamental del volumen del comercio mundial se ha reducido también. Para invertir esa tendencia sería necesario un período de expansión muy rápida del comercio en algún momento, pero esa expansión no parece probable en el futuro próximo.

Estado de la economía y del comercio mundiales en 2012

Crecimiento económico

Las economías de la zona del euro se estancaron en 2012, y la crisis de la deuda soberana volvió a recrudecer en el verano, situando los costos del empréstito a largo plazo por encima del 6% para Italia y España y alimentando la incertidumbre acerca del futuro de la moneda común (gráfico 5). Además, el crecimiento se ralentizó de forma preocupante en los Estados Unidos en el cuarto trimestre, y el Japón estuvo al borde de la recesión durante todo el año. Como resultado, el crecimiento del PIB mundial a los tipos de cambio del mercado bajó a 2,1% en 2012, de 2,4% en 2011. Ese ritmo de expansión se situó por debajo del promedio de 3,2% en los dos decenios inmediatamente anteriores a la crisis financiera y también por debajo del promedio de 2,8% correspondiente a los 20 últimos años, incluido el período de la crisis (cuadro 1).

Las respuestas de política del Banco Central Europeo y de la Reserva Federal han logrado, según parece, mitigar la crisis de la deuda soberana y sentar una base más firme para el crecimiento de los Estados Unidos. El costo de los empréstitos en la zona del euro ha vuelto a niveles aceptables a partir de septiembre y el desempleo ha empezado a descender en los Estados Unidos, aunque los progresos hasta la fecha siguen siendo frágiles.

En 2012, la tasa de crecimiento de 2,3% registrada en los Estados Unidos fue casi el doble de la tasa de 1,2% correspondiente a las economías desarrolladas en su conjunto. El incremento de 1,9% registrado ese año en el Japón se situó también por encima del promedio, pero el crecimiento de la UE fue prácticamente nulo, de -0,3%.

En 2012, los países en desarrollo y la Comunidad de Estados Independientes (CEI) aumentaron en conjunto su producción en un 4,7%, y el crecimiento de 9,3% registrado en África fue el más rápido de todos los países o regiones. China siguió de cerca con 7,8%, y la India tuvo un incremento de 5,2%. Sin embargo, las economías recientemente industrializadas de Hong Kong (China), la República de Corea, Singapur y el Taipei Chino registraron un decepcionante incremento de 1,8% a raíz del descenso de la demanda europea que penalizó sus exportaciones.

La siguiente región de crecimiento más rápido después de África fue Asia (3,8%), seguida de la CEI (3,7%), el Oriente Medio (3,3%), América Meridional y Central (2,6%), América del Norte (2,3%) y Europa (-0,1%). Los datos trimestrales agregados sobre el crecimiento del PIB mundial no están inmediatamente disponibles, pero es probable que ese crecimiento se haya hecho más lento hacia el final del año, debido a la contracción de la producción en la UE en el cuarto trimestre y a la desaceleración del crecimiento en los Estados Unidos y el Japón.

Volumen del comercio de mercancías (en términos reales)

El volumen del comercio mundial de mercancías (como promedio de las exportaciones e importaciones) sólo creció un 2% en 2012. Sin contar los años en que el volumen de comercio se ha contraído, este ha sido el incremento anual más bajo registrado en un conjunto de datos que abarca hasta 1981. Los envíos de los países desarrollados crecieron a un ritmo más lento que el promedio mundial (1,0%), mientras que las exportaciones de las economías en desarrollo aumentaron con más rapidez, a una tasa de 3,3%. En cuanto a las importaciones, el año pasado disminuyeron un 0,1% en las economías desarrolladas, mientras que en las economías en desarrollo aumentaron un 4,6% (cuadro 1).

Las exportaciones de África, tras sufrir una contracción del 8,5% en 2011 a raíz de la guerra civil en Libia, se recuperaron en 2012, con un crecimiento más rápido que cualquier otra región de 6,1%. América del Norte ocupó el segundo lugar, con un aumento de las exportaciones de 4,5% gracias al incremento de 4,1% registrado en los Estados Unidos. Asia sólo logró que sus exportaciones aumentaran un 2,8% en 2012, a pesar de que las exportaciones de China crecieron un 6,2%. La India y el Japón contribuyeron al lento crecimiento registrado en Asia, ya que sus exportaciones se redujeron un 0,5% y un 1,0%, respectivamente. En otras regiones que exportan grandes cantidades de recursos naturales, el volumen de exportaciones aumentó ligeramente; entre ellas están la Comunidad de Estados Independientes (1,6%), América del Sur y Central (1,4%), y Oriente Medio (1,2%). Esto era previsible, ya que las cantidades de productos primarios no suelen variar mucho de un año a otro. Una vez más, la región en la que menos crecieron las exportaciones volvió a ser Europa, con una tasa del 0,6%, pero la UE registró un crecimiento aun más bajo, del 0,3%.

Las importaciones de África también aumentaron con más rapidez que las de cualquier otra región, a una tasa del 11,3%, y fue así la única región que alcanzó un crecimiento de 2 dígitos, tanto en el caso de las exportaciones como en el de las importaciones. Le siguieron Oriente Medio (7,9%) y la Comunidad de Estados Independientes (6,8%), que aprovecharon el alto promedio de los precios del petróleo en 2012 para acrecentar sus ingresos de exportación y adquirir, así, más importaciones (cuadro 2). El crecimiento de las importaciones de Asia (3,7%) se vio impulsado por un incremento en China de 3,6%. El aumento de 3,1% registrado en América del Norte fue ligeramente superior al de los Estados Unidos (2,8%). América del Sur y Central, cuyas importaciones crecieron un 1,8%, quedaron a la zaga de todas las regiones, salvo de Europa, que registró una disminución de las importaciones del 1,9%.

Valor del comercio de mercancías y servicios comerciales (en dólares)

En 2012 el valor en dólares de las exportaciones mundiales de mercancías fue de 18,3 billones de dólares, casi el mismo que en 2011. El estancamiento de los valores hizo que el promedio de crecimiento del período posterior a 2005 se redujera del 10% del año pasado al 8%. En cambio, en 2010 y 2011 se había registrado un fuerte crecimiento, de 22% y 20%, respectivamente. Por otro lado, en 2012 las exportaciones mundiales de servicios comerciales sólo crecieron un 2% en relación con 2011, hasta 4,3 billones de dólares. En 2012 la tasa de crecimiento de los servicios de transporte estuvo a la par del total de las exportaciones mundiales de servicios comerciales, con un 2%, mientras que los servicios relacionados con los viajes aumentaron más rápido (4%) y otros servicios comerciales crecieron a un ritmo más lento (1%) (cuadro 3).

En 2012 los servicios comerciales representaron alrededor del 19% del total del comercio mundial de mercancías y servicios comerciales. No obstante, cabe señalar que las estadísticas comerciales tradicionales, que miden las corrientes comerciales brutas en lugar del valor añadido en las diversas etapas de producción, subestiman mucho la contribución de los servicios al comercio internacional. En el marco de una iniciativa conjunta de la OMC y la Organización de Cooperación y Desarrollo Económicos (OCDE), se han desarrollado nuevos indicadores del comercio de valor añadido que brindan otra perspectiva respecto a la función de los servicios en el comercio mundial. Para más información, véase el sitio Web de la OMC en: www.wto.org/miwi

Algunas subcategorías de otros servicios comerciales crecieron más rápido que otras. Los servicios de comunicaciones (incluidos los servicios postales, de mensajeros y de telecomunicaciones) se redujeron en un 3%, mientras que los servicios de construcción crecieron un 3% y los servicios de seguros aumentaron un 2% en 2012. La mayor contracción se produjo en los servicios financieros (es decir, los servicios prestados por los bancos y otros intermediarios financieros), que disminuyeron un 4%. El subsector de otros servicios comerciales que más rápido creció fue el de los servicios de informática e información, que en 2012 aumentó un 6%. Los cánones y derechos de licencia se redujeron un 2%, y el subsector de otros servicios prestados a las empresas (incluidos los servicios de ingeniería, los servicios jurídicos/de contabilidad, los servicios de consultores en administración, y los servicios de publicidad y relacionados con el comercio, entre otros) aumentó un 2%.

Las exportaciones de servicios financieros en términos de dólares disminuyeron en 2012 un 4% en los Estados Unidos, un 8% en el Reino Unido, un 2% en Alemania, y especialmente en Francia un 20%. Varios países más pequeños de la UE también registraron caídas de dos dígitos en el subsector de los servicios financieros, en particular Austria (–11%), Chipre (–21%), Grecia (‑29%) y España (–11%). Las exportaciones totales de servicios financieros de Suiza se contrajeron un 8%. En cambio, las exportaciones de servicios financieros del Japón aumentaron un 13% y las de China un 58%. Por último, los centros financieros asiáticos de Singapur y Hong Kong, China, se mantuvieron a flote en 2012, con un crecimiento del 0% y el 4%, respectivamente.1

En conjunto, las exportaciones de servicios financieros de las economías desarrolladas perdieron un 6%, mientras que las de las economías en desarrollo, junto con las de la Comunidad de Estados Independientes, aumentaron un 3%.

El valor del dólar EE.UU. aumentó respecto de la mayor parte de las principales divisas entre 2012 y 2013, en un promedio de cerca del 4%, según los datos del Banco de la Reserva Federal de St. Louis (gráfico 6). Algunas excepciones fueron el yuan chino, cuyo valor se incrementó un 2,4% en relación con el dólar, y el yen japonés, que apenas varió en relación con el dólar (-0,2%). Es probable que esto lleve a subestimar el valor de ciertas corrientes comerciales en 2013 y a sobrevalorar la magnitud de las contracciones a partir de 2012, especialmente en el caso del comercio no expresado en dólares (por ejemplo, el comercio dentro de la UE).